Данная статья посвящена анализу возникновения и развития пластиковых карт как средства платежа, проведены исследования причин и формы возникновения пластиковых карт в Америке, Европе, СССР и России. Определены основные платежные системы, специфика их развития и распространения в различных странах. Представлены современные тенденции развития электронных платежных систем и сервисов с применением современных IT – технологий.

Первые кредитные карты

История возникновения пластиковых карт как средств расчета, является относительно не долгой. Впервые кредитные карты появились в США в 1914 году. Данные карты были выполнены из картона. Карты были выпущены не банковскими организациями, а крупным промышленным производителем «Mobil Oil». Ее суть заключалась в том, что данные о клиентах компании, для которых была открыта кредитная линия заносились на магнитный носитель, при этом эти клиенты имели право на определенные скидки и привилегии. Стоит отметить, что данные карты вручались лишь привилегированным клиентам. Таким образом, первые кредитные карты являлись, по сути, и дисконтными картами. В 1919 году компания Western Union выпустила карту, с помощью которой возможно было отправить телеграмму чиновникам высшего ранга за счет правительства.

В 1928 году компания Farrington Manufacturing, расположенная в Бостоне, впервые выпустила металлические пластинки, на которых прессом был выдавлен адрес (данные владельца). Суть расчетов данным видом карт заключалась в том, что покупатель, предоставлял продавцу карту, который в свою очередь при помощи импринтера делал отпечаток данных о покупках на торговом чеке (квитанции). Если представить данную операцию в современном мире то, по сути, с помощью такой карты ставилась печать на чек, подтверждающая покупку товара определенным покупателем.

В 1946 году, специалист по потребительскому кредиту, национального Бруклинского банка «Флэтбуш», организовал работу банка по следующей кредитной схеме. Так, местные магазины принимали от покупателей расписки за приобретение мелких товаров, в свою очередь расписки сдавались в банк и банк выдавал продавцу со счета клиента денежные средства, такая система получила название «Charge – it».

Следующим примером использования и выпуска кредитных карточек может послужить система «Dine and Sing» в 1949 году. А в 1950 году компания выпустившая эти карты приняла свое современное название «Diners club», операции по ее картам начали проводится в таких крупнейших городах как Лос – Анжелес, Бостон, Нью – Йорк. Первая банковская карта была выпущена банком «Long Island Bank» в 1951 году. Именно с этого периода и началась бурная эпоха развития банковских услуг с применением банковских карт. Но вплоть до конца 1950 годов все кредитные и банковские карты были выполнены из металла.

Источник: http://abium24.ru/istoriya-vozniknoveniya-plastikovykh-kart

Рейтинг популярности публикаций:

- 152 В чем разница между кредитной картой и обычным кредитом

- 139 Как взять кредит, если испорчена кредитная история

- 132 Какому банку отдать предпочтение?

- 130 Заявка на ипотеку: как избежать отказа

- 129 Кредит на покупку земельного участка

- 128 Как правильно выбирать кредит наличными

- 128 Кредит на строительство дома: нюансы и особенности

- 128 Организация тендера и подготовка к его проведению

- 128 Как минимизировать переплаты по кредиту

- 127 Приобретаем технику в кредит: лучшие варианты

Источник: http://kreditbox.ru/post_1307705114.html

Предшественники пластиковых карт

У пластиковых карт есть несколько предшественников. Например, в начале 20-го века крупные универмаги выдавали свои покупателям металлические жетоны. Велись специальные учетные книги, в которых напротив имени покупателя делался отпечаток жетона. Так можно было отслеживать покупки.

Покупатель, в свою очередь, должен был вернуть средства в оговоренный срок. Подобными услугами пользовались лишь местные, достаточно обеспеченные жители. Если человек получал жетон (позже – карту), это свидетельствовало о его высоком положении в обществе.

Предшественники кредитных карт

Предшественники кредитных карт

Почему вообще возникла подобная идея? Ведь для продавца было бы надежнее получать оплату наличными здесь и сейчас. Секрет в получении большей выгоды. Если у клиента не окажется денег, он уйдет из магазина ни с чем. Соответственно, деньги он потом потратит в другом месте, а потеря покупателя – удар для продавца. Это своего рода борьба за прибыль и постоянных клиентов.

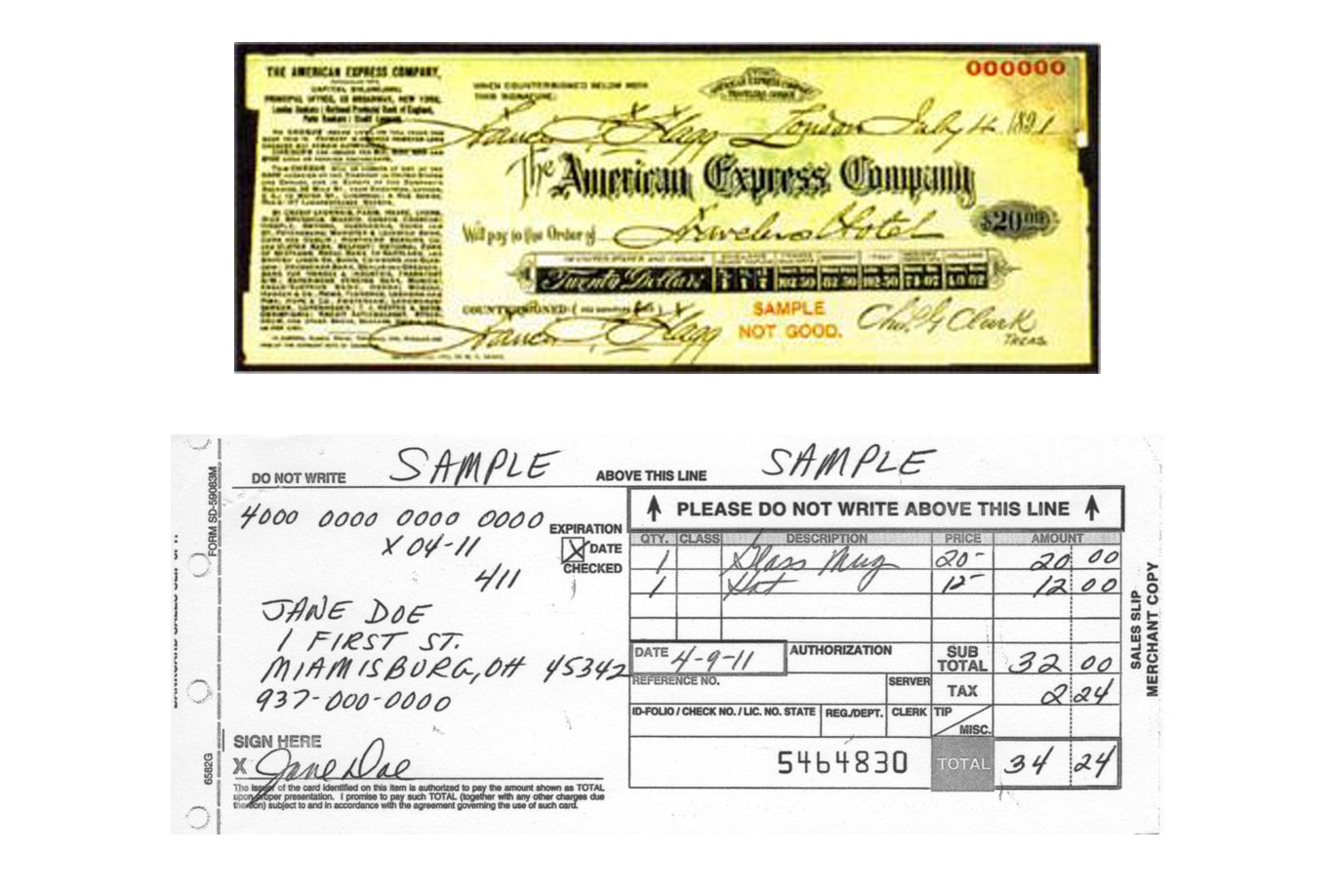

Недостаток местных жетонов или карт – невозможность использовать их вдали от города получения или в другой торговой точке. Компания American Express нашла выход из ситуации – изобрела дорожные чеки. Владелец чека мог расплатиться им где угодно. В случае потери или кражи достаточно обратиться в офис компании.

Дорожные чеки

Дорожные чеки

Помимо магазинов, клиентские карты начали использовать на заправках. Но в этой отрасли бумага быстро приходила в негодность – так появились стальные пластины с тиснением, выпущенные компанией Farrington Manufacturing. Человек, принимающий оплату картой, делал у себя отпечаток данных, вытесненных на ней.

Настоящий переворот в плане купли-продажи произошел в США в период 40-50-х годов. Это время принято называть «торговым бумом». Появилась новая система расчета, согласно которой покупатели вместо наличных оставляли в магазинах расписки. Эти документы передавались в банк, откуда продавец уже получал оплату за свой товар.

Интересный факт: первые кредитные карты в СССР появились в 1969. В сети магазинов «Березка» начали принимать карты клуба Diners Club. Это были особые магазины, в которых оплата происходила в иностранной валюте, за сертификаты или в виде чеков.

Источник: http://kipmu.ru/kogda-i-kak-poyavilis-kreditnye-kartochki/

«Bank of America» и его роль в истории банковских карт

В той форме как мы привыкли видеть пластиковые карты сейчас, они появились лишь в конце 1950 – начале 1960-х годов. Так, после «Long Island Bank» в 1958 году к выпуску пластиковых банковских карточек приступила компания «American Express», «Chase Manhattan Bank» а в 1960 – м году «Bank of America». Практически в тоже время пластиковые банковские карты появились и в Европе. «Chase Manhattan Bank» по состоянию на конец первого года применения карточной программы насчитывал около 350 тысяч держателей пластиковых карт и сотрудничал 6 тысячами торговых организаций [4]. Но в дальнейшем, за счет увеличения операционных расходов и снижения количества держателей карт, банковская деятельность по данному направлению этого банка стала убыточной и собственники были вынуждены продать его 9 млн. долл. компании «Юни – Серв». Как часть «American Express», «Юни – Серв» начала выпуск карт «Юни Кард», и какое то время функционировала вполне прибыльно, но вторая попытка организовать карточный бизнес компанией «Chase Manhattan Bank», которая обратно выкупила его за 50 млн.долл. и увенчалась успехом.

Примером, наиболее эффективного функционирования в области применения карточных программ, является деятельность «Bank of America», который выпустил карту «BankAmericard». Факторами способствующим высокой эффективности деятельности данного банка, явилось, прежде всего, его месторасположение – штат Калифорния, где был высокий процент состоятельного населения.

Последующее развитие пластиковых карт, начиная с 1960-х годов, было вызвано возникновением специализированных клиринговых центров (палат). В 1969 году впервые появились пластиковые карты с магнитной полосой, на которых с помощью соответствующего оборудования записывалась информация [1]. Для простых граждан, владельцев пластиковых карт, в то время основным фактором выбора той или иной карты, была возможность ее максимального приема в различных торговых организациях. Что привело в условиях конкуренции к образованию двух и по сей день крупнейших карточных банковский ассоциаций: Master Card и VISA, в середине – конце 1970-х годов.

Следующим шагом, стала интеграция банковских карт Америки и Европы, так в 1974 году с помощь интеграции Master Card, VISA и «Eurocard Int.» была сформирована компания «Europay Int.». В настоящее время данная ассоциация обслуживает карты MasterCard и Maestro. В зарубежной практике, изначально универсальные пластиковые карты делились на две категории: «финансовые» и карты для «путешествий и развлечений». Так, карты «для путешествий», выпускаемые Carte Blanshe,Diners Club, American Express, предназначались для оплаты бизнесменами услуг гостиниц, балетов, ресторанов и иных счетов.

Следующим этапом развития пластиковых карт является 1980 – е годы, когда в карты была встроена микросхема, такие карты носили название «Смарт – карты». В целом, процесс становления и развития пластиковых карт в качестве платежного средства в других странах, аналогичен процессу развития данного направления в США. Примером таких стран являются Великобритания, выпустившая в 1065 году кредитную карту «Барклайкард», а так же Япония с картами «JCB». Крупнейшие американские представители платежных систем пытались завоевать не только долю европейского рынка, но так же и Японии. Но компания «JCB» не позволила вытеснить себя с рынка, и по состоянию на 1980 год общее количество пластиковых карт «JCB» превысило в два раза количество «VISA» и «MasterCard» функционирующих в стране вместе взятых.

Источник: http://abium24.ru/istoriya-vozniknoveniya-plastikovykh-kart

Diners Club

В 1950 году появилась компания Diners Club. Она успешно работает и сейчас под названием Diners Club International. У возникновения данной компании есть интересная предыстория.

Будущий основатель Diners Club, Фрэнк Макнамара, однажды обедал в ресторане и обнаружил, что забыл кошелек с деньгами. Ситуация оказалась неприятной – нечем было заплатить за обед. На этой почве у Фрэнка и возникла идея организовать клуб, клиенты которого смогут посещать развлекательные места, не беспокоясь о наличных средствах.

Суть работы Diners Club состоит в следующем. Клиент заключает договор с клубом, согласно которому Diners Club становится его кредитным поручителем. После этого можно пользоваться различными услугами партнеров клуба – все счета поступают к поручителю.

Diners Club регулярно отправляет клиенту выписки о расходах, а тот обязуется раз в месяц полностью погашать все траты. Первые карты в количестве 200 штук были выпущены в 1950, а уже в конце года их стало не менее 20 тысяч.

Карты Diners Club и первая карта BankAmericard

Карты Diners Club и первая карта BankAmericard

Источник: http://kipmu.ru/kogda-i-kak-poyavilis-kreditnye-kartochki/

Банковские карты в СССР

В Советском союзе не смотря на отсутствие рыночных отношений, первые пластиковые карты появились уже в 1969 году. Именно в этот период американская компания «Diners club» подписала с «Интуристом» в лице Госкомимущества, агентское соглашение по обслуживанию данной системы в СССР. Далее в 1974 году, впервые в Советском союзе были выпущены карты VISA, именуемая в тот период как «BankAmericard». В 1976 году в СССР развернула свою деятельность и Японская компания «JCB», при этом так же, обслуживание карт проводилось только компанией «Интурист». Расчет с иностранными гражданами проводился либо в валютных точках продаж «Березка» или в отелях, где проживали иностранцы. В тот период, «Интурист» с помощью «Внешэкономбанком», даже приняли решение о производстве собственных карт VISA и Europay, но данные действия были ограниченны из-за невозможности полной поддержки иностранных компаний. В период экономических и политический реформ, начатых в начале 1990 годов, всем компаниям, реализующим проекты по внедрению системы использования пластиковых карт на территории бывшего СССР пришлось приостановить свои программы. И лишь в 1997-1998 году VISA вновь стала заключать партнерские соглашения с банками, которые появились после экономических реформ. Одним из таких российских банков стал «Кредо Банк», имевший право выпускать пластиковые банковские карты. За ним последовали и такие банки как: Инкомбанк, Мост- банк, Мосбизнесбанк.

Источник: http://abium24.ru/istoriya-vozniknoveniya-plastikovykh-kart

Первые банковские карты

Долгое время Diners Club работала без конкурентов. Но в 1958 году финансовое учреждение Bank of America выпустило свои кредитные карты с лимитом в 500 долларов – BankAmericard. Стоит отметить, что кредитки выпускались другими банками и раньше. Например, в 1951 году появилась первая банковская карта Long Island Bank. Однако именно BankAmericard распространились быстро и массово.

Интересный факт: Bank of America после успеха кредитных карт предложил сотрудничество другим банкам. Но ни одно учреждение не стремилось писать имя конкурента на своих картах. Так появилась единая отметка VISA – платежная система, которая до сих пор лидирует на рынке по количеству транзакций.

История кредитных карт началась с их упрощенных предшественников. В начале 20 века это были металлические жетоны, которые выдавались лишь постоянным покупателям определенных магазинов. Позже появились картонные карточки, на которых можно было делать пометки. Затем – карточки с тиснением, и так вплоть до более современных, пластиковых, с магнитными полосами и микросхемами. Первой универсальной кредиткой считается карта, выпущенная в 1950 году компанией Diners Club. Один из основателей компании однажды не смог расплатиться за обед в ресторане. Так у него возникла идея о создании кредитных карт.

Если Вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: http://kipmu.ru/kogda-i-kak-poyavilis-kreditnye-kartochki/

Пластиковые карты Сбербанка, ВТБ24 и Альфа Банка

В период с 2000 – х годов на территории России наблюдается высокая динамика внедрения электронных платежных систем с использованием банковских карт. Большая часть банков имеет право выпускать пластиковые карты VISA и MasterCard. В России на данный период времени сформировались три основных игрока в сфере банковского бизнеса, а именно: Сбербанк, ВТБ24 и Альфа Банк.

Примерно с 2005 года в наиболее крупных банках нашей страны появилась возможность регистрации клиентов в личном кабинете, где они могут видеть имеющиеся у них дебетовые и кредитовые карты, остаток и операции по этим картам. Так же клиенты могут осуществлять через компьютер различные операции, по своим пластиковым картам. Наиболее распространёнными такими он лайн сервисами являются: Сбербанк Онлайн и Альфа Клик.

Таким образом, процесс появления и развития системы электронных платежей с использованием пластиковых карт, напрямую зависит от процесса развития информационных технологий, эволюции компьютеров и программного обеспечения. На сегодняшний день, в век информационных технологий, пластиковые карты используются повсюду, а если учесть что с каждым годом, компьютерные технологии развиваются, то можно предположить, что в скором будущем взамен пластиковых карт вовсе придут мобильные приложения, функционирующие на основе электронной цифровой подписи и других индификационных систем.

Источник: http://abium24.ru/istoriya-vozniknoveniya-plastikovykh-kart

Размеры пластиковых карт

На сегодняшний день стандартный размер банковской пластиковой карты составляет 8,6 * 5,4 см

Источник: http://abium24.ru/istoriya-vozniknoveniya-plastikovykh-kart